扫一扫微信二维码

扫一扫微信二维码

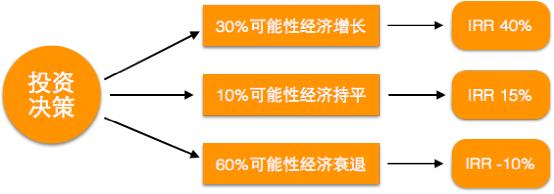

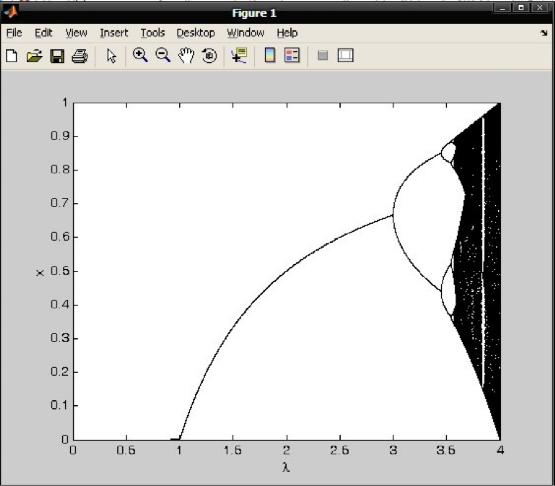

本文涉及到两个词语,风险和不确定性。作者先来了解一下风险和不确定性的区别,接下来引用一些科学家的研究成果做进一步的说明,最后是一些个人观点。本文作者魔量资本副总裁王罡,欢迎交流。 在美国,2014年风险投资在早期公司上投入的金额为200亿左右的美金,这个金额说明,相对于动辄上万亿的股票市场,风险投资在金融领域是一个非常小的细分市场。美国的风投市场这么小,很大一部分原因就是投资回报的不确定性。不确定性让投资人觉得未来无法把握,无法把握是让大部分人很焦虑的一种情形。 所以很多人喜欢用德州扑克来类比风险投资,这德州扑克和风险投资有类似的特征,参与者需要在有限并且很不完整的信息下,判断投入资金的安全性和回报。风险投资真的像德州扑克一样,有一张表格计算拿到好牌的概率吗? 风险往往意味着损失的可能性;而不确定性,说的是未来是模糊不清,未必导致损失。风险,往往可以规避,甚至消除;但是,不确定性则预示着人类对未来无能为力,只能跟着它发展。说的有些拗口,我们来看两张图。 这是一个常见的投资决策框架,当然它经过了简化。在风险投资做决策的时候,往往也采用类似的方法,大家会在心里对项目成功的可能性做一个预估,并计算投资回报率。进行再深入一点思考时,则会分解项目的各个要素,并逐项判断。之后,对这些要素实现的可能性做一个预估,最后得出结论这件事情好做或者难做。比如说用户使用这个产品的可能性大不大,商家合作的可能性大不大。有的时候,也会得到不同情景的概率,比如,每天获得1万新用户的可能性是30%,每天获得5000的可能性是40%等等。这个概率其实叫做心理概率,和我们通常所说的概率并不一样。通常我们认知的概率是客观的,说的是一件事情反复发生后,某种情况出现的可能性。一个骰子我们投一万次,那么每个点数出现的概率会很接近1/6。而我们在做预测的时候,并不能让事情重复发生,也不能预知可能出现的所有情况。所以,依据的是以往的经验判断。也就是在过去,我们所知的类似事情是怎么发展的,当它和现在的事情有50%相似度时,我们就会判断现在的事情有50%的概率会发生。 上面说的是风险和概率,再说说不确定性。在说明不确定性的时候,又需要用到算式了: X(t+1) =λxt -λx2t 给这个算式一个现实的意义。我们假设x是一支股票的价格,将按照λ的比率增长。当价格上涨到一定程度,卖家会卖出股票,使价格下降λP2t。如果能找到这个算式的规律,我们就找到了股票价格变化的终极秘密。假定λ=2,x0=3,迭代这个方程,最后价格会平衡在0.5这个价位上。如果λ=2.5,结果出现在两个价格之间震荡。我们不断的改变x,将会出现: 当λ>3.5的时候,我们发现作为结果的x竟然落在了一个区间里,而不是一个确定的数。这就是不确定性。给定一定的初始条件,结果其实是未知的,而不是简单的落在几个数值上。现实的世界里,情况比上面的公式复杂的多,产生的不确定性或者说未知结果更大。这是一个让人很无力的结果(电脑里的随机数的产生,也是用类似原理),如果投资进入的是大于3.5的区间,那么结果只能是听天由命了。 学者已经对这种迭代或者是路径依赖的现象做了深入的研究。先介绍一个简单的概念H(赫斯特指数),大家无需知道这个概念是怎么计算的,感兴趣的朋友可以搜索一下H(赫斯特指数)和R/S分析法。当H = 0.5的时候,按照时间获取的数据是随机游走的。当0 <= H < 0.5时,按照时间获取的数据是反持续游走的,就是说一个增长的数据,接下来更可能是一个下降的数据。而0.5 < H <= 1时,说明时间序列有长期记忆性,就是说一个增长往往伴随的另一个增长。 学者计算了在1950年到1988年S&P 500指数月收益率和H指数的关系。发现如果数据点之间间隔超过48个月,H指数接近0.5,而数据点间隔48个月的时候,得到H的峰值,0.78。说人话就是,有人用高科技得到了美国标准普尔指数的规律,发现标普指数的月收益率呈现出4年一个循环的模式。而超过4年的数据之间,4年以前的数据,对现在是没有影响的。它和国内的风险投资市场有什么关系呢?在风投行业呆的时间够长的人,往往能感觉到国内的风投市场大年小年之间,存在4年一个循环。如果你错过了找工作或者是风投大规模投资的时间窗口,就要再等四年。这个规律很可能是和美国股市有直接关联的,因为很多美元基金就是从美国募资的,美国股市的好坏会决定美国LP愿意为更加早期更加不确定的金融产品投入多少。 H指数的分析除了告诉大家风投市场四年一个循环之外,还告诉大家,经验,过四年可能就没有用了。我们的经验都来自于对资本市场的观察,并根据观察总结出自己的投资框架。一套好的投资框架能让投资人识别出不错的好项目。好的投资人也会根据头脑中的积累数据,计算出同类项目中投资回报率最高的项目(所以创业者在创业前也要做些计算)。但是再好的投资框架也有一定的时效性,今天成功的理念,可能就是明天失败的祸根,所以资本市场上很难有伟大的投资者,最终投资者往往被自己打败。在风险投资市场上,一些颠覆性的创造,也和人们过去的经验相抵触。比如说谷歌还在车库打标语融资的时候,很多投资人因为行业已经有强大的对手而放弃投资;airbnb在找天使投资的时候,很多投资人根据常识,认为根本不存在这样的需求,几乎都婉拒了;而小米在成立之初,也有不少手机行业的行家觉得完全不可能做出手机而错过投资。但这些不合常理的项目,成就了真正的全垒打。这些项目引领着未来,并且创造了行业中90%的利润。 根据过往的经验和已经存在脑中的观念进行决策,是人类经过数百万年进化出的最高效最快速的决策方式。现在早期投资竞争这么激烈,大家都需要快速对项目做出判断,到了现在慢慢演变为根据数据来判断项目好坏。 人类的思维是有局限性的,根据数据判断,可能得到的是行业的平均回报率;根据以往的经验判断,可能错失下一个超级独角兽。所以芒格说,他和巴菲特经常更新自己判断好公司的标准。什么该变,什么不该变?有一本书中写到,只有三样东西是不变的,人类永恒的欲望,决定人类想要什么;当下的社会和经济结构,决定人类怎么实现欲望;人的认知,决定人类愿意接受什么样的观念。没有回到这几样最初假设的判断,都可能被不确定性打败。

建站咨询热线

15800008662